盛景嘉成彭志强:离开资本市场谈科技创新,完全是伪命题发表时间:2019-07-23 13:40

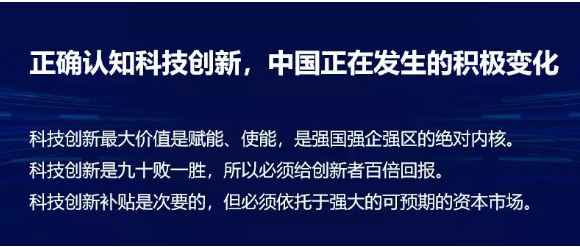

2019年6月26日,“产业互联·科创兴邦”——盛景嘉成2019合伙人年会上,盛景嘉成董事长彭志强先生所做演讲,本文为第一篇,主题为“科创板”。科创观察作为独家深度内容合作方,经演讲人审阅授权发布。 阅读本文,你将知道: 1. 中国科技创新领域正在发生哪些积极变化? 2. 科创板将为中国资本市场带来哪些改变? 3. 如何看待科创企业的高风险? 今天,很高兴在盛景嘉成2019合伙人年会与大家团聚,有关下一个10年,我为大家分享三个关键词:科创板,产业互联网,长期主义。 近期,有很多舆论提及中美贸易战,其实,中国真正的压力和挑战并不是贸易问题,而是科技问题。 01 正确认知科技创新,中国正发生积极变化 首先,我们需要正确认知科技创新,看到中国正在发生的积极变化。 1. 科技创新的最大价值是什么? 在“危机”这个词中,危险与机遇永远并存。我们认为,对于中国的科技创新和中国的科技投资,中美贸易战带来的是非常大的挑战,但是,十倍大于挑战的,是新的商业机会。 在中国从高速经济增长期走向中低速增长的过程中,有一个现实必须面对——包括房租、人工、社保、原材料等各个方面在内,所有的成本都在不可逆地上涨。 而科技创新最大的价值其实不是GDP本身,而是赋能和使能。科技创新可以通过赋能和使能的方法,使各行各业、不同量级的企业的生产力发生根本性提升、生产效率变化,所以它是强国、强企,乃至强区的绝对内核。 而风险投资和科技创新有个显著的特点,就是集聚效应。 聚集效应的特征一:虹吸效应 在今天的美国,为什么依然有1/3的风险投资集聚在硅谷地区?因为硅谷通过虹吸效应,把全世界最好的创业者、最好的技术、最好的风险投资都集聚在一起了。那么,什么是最好的风险投资?长期投资才是最好的投资。 硅谷的风险投资基本都是10+2模式,是长周期投资。只有长周期投资才能真正支持科技企业的发展。 聚集效应的特征二:辐射效应 当最好的技术、最好的创业者、最长期的资本凝聚在硅谷之后,它所产生的先进理念、优质产品会向全世界进行辐射。这就是辐射效应。 科技创新的集聚效应,以及背后所体现的虹吸效应和辐射效应,将成为未来经济发展的绝对内核。

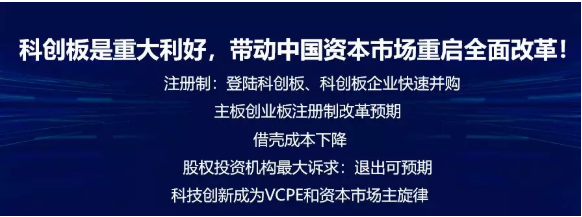

2.科技创新是“90败1胜”,如何激励创新者不断突破? 我们正处于世界经济发展动力的核心,这是大局。同时我们还要意识到,创新要跟资本画等于号,因为科技创新的成功率是很低的。 优衣库创始人柳井正写过一本书《一胜九败》,还有一本写美团王兴创业历程的书,叫做《九败一胜》。而现在,科技创新往往会是“90败1胜”,甚至“99败1胜”。 那么只有给创新者、创新的投资者百倍、千倍的回报,才能促进和推动创新者们源源不断地进行科技创新。所以,中国科技创新发展需要强大的资本市场来支撑。 3.科技创新,必须依托于强大的可预期的资本市场 我们要站在历史的格局去看待科创板。 就像特斯拉曾经获得美国联邦政府数亿美金贷款去做创新一样,各级政府也为我们的科技创新准备了很多补贴,这非常有价值。但是比这个更重要的是,一个可预期的强大的资本市场——科创板,应运而生了。 2009年,应对全球金融危机,创业板为中小企业带来信心;现在,科创板承载着中国科技创新的长期战略。 02 科创板是重大利好 为什么我们对科创板寄予了如此大的期待? 因为它符合中国的长期战略——科技创新战略。同时,科创板的运行逻辑与纳斯达克异曲同工,相同之处多于差异之处。这也就意味着科创板在未来获得成功的概率更大。 有人担忧:科创板是否会成为又一个新三板?其实新三板是带病出生,没有解决很多底层逻辑。但是,科创板的制度建设、顶层设计应该是符合成功的逻辑的。 从这些层面上看,我相信科创板将成为中国NASDAQ,是中国资本市场的重大长期战略,是中国资本市场改革的先锋代表,是中国创新强国的资本市场载体。虽然在未来可能还会有偏差,也可能走着走着又偏了,但是目前的起点是高的,发展路径是符合逻辑的,是值得我们期待的。 因此,只要科创板可以得到发展,就会带动中国资本市场重启全面改革。 我总对大家说,历史不是黑白的,它是彩色的;历史也不是平面的,它是立体的。每一年都可能发生一些重大事件,会对未来十年甚至几十年产生影响。就像著名的历史学家黄仁宇的那本《万历15年》所描述的一样,那一年发生的事情影响了中国数百年的格局。 所以,站在历史的变局中,如何应对现在时点中的“危”“机”,是值得大家深层思考的问题。

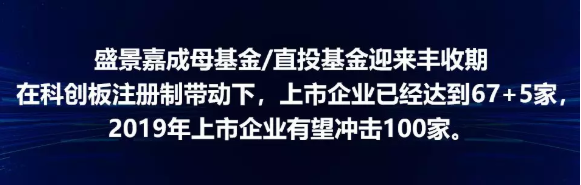

1.注册制的促进意义 比科创板本身,更具意义的是IPO注册制机会,比IPO更大的意义在于通过被并购而变相上市的退出。 在美国这样成熟的资本市场,通过IPO上市的公司只占到VC退出数量的10%。也就是说,有1家公司IPO上市,则意味着有10家公司是通过被并购退出的。但是在我国,IPO复杂,上市公司收购一家企业也复杂。这次,科创板上市企业快速并购制度设计,将会极大地推动众多中小企业通过被并购方式实现变相上市,从而丰富VC/PE的退出通道。这对很多中小型企业来说是非常重大的机会。 此外,我们可以从证监会、中央高层、交易所表态看出,在科创板试点基础上,主板、中小板、创业板未来有望逐步推行类注册制改革。一旦中国资本市场走向类注册制改革,中国风险投资规模将会有显著增加。因为离开风险投资与资本市场谈科技创新,完全就是伪命题。我们说过,创新的失败率之高,只有风险投资的高收益才能对冲它的高风险。 那么,我们应该如何进一步管理风险?通过盛景嘉成母基金的“四全”“四分散”双层风险管理,可以平抑科技创新的高风险,将其合理有效的降低。 2.创业板注册制改革预期:借壳成本下降 随着IPO的推进,创业板已经开始征求意见,如果允许借壳的方法确认可行,未来借壳成本也会显著下降。 3.股权投资机构最大诉求:退出可预期 其实我们风险投资对于股价是不太关心的,因为持股成本较低。我们最在意的是有无可预期的上市退出通道,这比股价重要一百倍。因此科创板还有一点影响,在于制度建设当中的可预期的退出通道。 4.科技创新将成为VC/PE的主旋律 当我们真正实现了科创板注册制的健康运行,科技创新一定会成为VC/PE投资的主旋律,这也意味着中国的资本市场会走向良性发展。 我认为,只有让真正代表先进生产力的科技创新企业成为资本市场的主流,才能推动中国经济的可持续发展。 在这个过程中,资本市场的主旋律是什么?资本市场真正的价值,在于让上市公司的内在价值得以持续成长。 那么,什么样的企业是可以持续成长的?就是创新型企业,尤其是科技创新型企业。 我再帮大家梳理一下:如果中国经济要想在未来找到一个与房地产400多万亿体量相同的市场进行对冲,再次激发经济发展的动力,就只有在资本市场找方法。而资本市场要想健康持续发展,就必须寻找到有内在价值的企业,帮他们上市。有内在价值的企业,就是科技创新型的企业。 这就是科创板、科技创新、经济发展,与我们风险投资之间的基本的逻辑与循环过程。 所以,我们今天所做之事,看起来像在做投资、赚钱,实际上,我们既在赌国运,也在帮助中国经济实现可持续发展。这件事既有巨大的社会价值,也有巨大的财富效应。 03 目前,盛景嘉成已有十家公司在科创板获得受理,其中已经过会三家。数字还在不断的增加之中,我们判断未来每周都有捷报传来,这将会成为常态。 这是我们早在大概5年前布局科技创新企业的预判带来的优异表现。也说明在科创企业投资中,盛景嘉成母基金和直投资金所覆盖的项目,几乎都是一流水准。也进一步凸显了母基金广泛覆盖的独特优势——选择的资产都是各个国家最顶尖的基金,那么捷报频传将是必然。

同时,我们在直投基金上也创造了一线基金的表现。因此盛景嘉成母基金和直投基金,通过五年的投资周期,目前已经累计上市67家公司、6家过会的企业,很快会达到73家上市公司。 现在,盛景嘉成一共有11家公司在科创板获得受理,有20多家公司在A股排队,还有一些在美国和香港上市的公司处于申报过程中。所以2019年我们的上市公司成绩单有望冲击一百家,盛景嘉成母基金正在按照预期进入丰收期。 我们相信,在科创板注册制的带动之下,未来盛景所投资企业的上市与退出都将是更加可期待的。 ▼ 内容来源:2019年6月26日,“产业互联·科创兴邦”——盛景嘉成2019合伙人年会上,盛景嘉成董事长彭志强先生所做演讲,本文为第一篇,主题为“科创板”。科创观察作为独家深度内容合作方,经演讲人审阅授权发布。 阅读本文,你将知道: 1. 中国科技创新领域正在发生哪些积极变化? 2. 科创板将为中国资本市场带来哪些改变? 3. 如何看待科创企业的高风险? 今天,很高兴在盛景嘉成2019合伙人年会与大家团聚,有关下一个10年,我为大家分享三个关键词:科创板,产业互联网,长期主义。 近期,有很多舆论提及中美贸易战,其实,中国真正的压力和挑战并不是贸易问题,而是科技问题。 首先,我们需要正确认知科技创新,看到中国正在发生的积极变化。 1. 科技创新的最大价值是什么? 在“危机”这个词中,危险与机遇永远并存。我们认为,对于中国的科技创新和中国的科技投资,中美贸易战带来的是非常大的挑战,但是,十倍大于挑战的,是新的商业机会。 在中国从高速经济增长期走向中低速增长的过程中,有一个现实必须面对——包括房租、人工、社保、原材料等各个方面在内,所有的成本都在不可逆地上涨。 而科技创新最大的价值其实不是GDP本身,而是赋能和使能。科技创新可以通过赋能和使能的方法,使各行各业、不同量级的企业的生产力发生根本性提升、生产效率变化,所以它是强国、强企,乃至强区的绝对内核。 而风险投资和科技创新有个显著的特点,就是集聚效应。 聚集效应的特征一:虹吸效应 在今天的美国,为什么依然有1/3的风险投资集聚在硅谷地区?因为硅谷通过虹吸效应,把全世界最好的创业者、最好的技术、最好的风险投资都集聚在一起了。那么,什么是最好的风险投资?长期投资才是最好的投资。 硅谷的风险投资基本都是10+2模式,是长周期投资。只有长周期投资才能真正支持科技企业的发展。 聚集效应的特征二:辐射效应 当最好的技术、最好的创业者、最长期的资本凝聚在硅谷之后,它所产生的先进理念、优质产品会向全世界进行辐射。这就是辐射效应。 科技创新的集聚效应,以及背后所体现的虹吸效应和辐射效应,将成为未来经济发展的绝对内核。 2.科技创新是“90败1胜”,如何激励创新者不断突破? 我们正处于世界经济发展动力的核心,这是大局。同时我们还要意识到,创新要跟资本画等于号,因为科技创新的成功率是很低的。 优衣库创始人柳井正写过一本书《一胜九败》,还有一本写美团王兴创业历程的书,叫做《九败一胜》。而现在,科技创新往往会是“90败1胜”,甚至“99败1胜”。 那么只有给创新者、创新的投资者百倍、千倍的回报,才能促进和推动创新者们源源不断地进行科技创新。所以,中国科技创新发展需要强大的资本市场来支撑。 3.科技创新,必须依托于强大的可预期的资本市场 我们要站在历史的格局去看待科创板。 就像特斯拉曾经获得美国联邦政府数亿美金贷款去做创新一样,各级政府也为我们的科技创新准备了很多补贴,这非常有价值。但是比这个更重要的是,一个可预期的强大的资本市场——科创板,应运而生了。 2009年,应对全球金融危机,创业板为中小企业带来信心;现在,科创板承载着中国科技创新的长期战略。 04 为什么我们对科创板寄予了如此大的期待? 因为它符合中国的长期战略——科技创新战略。同时,科创板的运行逻辑与纳斯达克异曲同工,相同之处多于差异之处。这也就意味着科创板在未来获得成功的概率更大。 有人担忧:科创板是否会成为又一个新三板?其实新三板是带病出生,没有解决很多底层逻辑。但是,科创板的制度建设、顶层设计应该是符合成功的逻辑的。 从这些层面上看,我相信科创板将成为中国NASDAQ,是中国资本市场的重大长期战略,是中国资本市场改革的先锋代表,是中国创新强国的资本市场载体。虽然在未来可能还会有偏差,也可能走着走着又偏了,但是目前的起点是高的,发展路径是符合逻辑的,是值得我们期待的。 因此,只要科创板可以得到发展,就会带动中国资本市场重启全面改革。 我总对大家说,历史不是黑白的,它是彩色的;历史也不是平面的,它是立体的。每一年都可能发生一些重大事件,会对未来十年甚至几十年产生影响。就像著名的历史学家黄仁宇的那本《万历15年》所描述的一样,那一年发生的事情影响了中国数百年的格局。 所以,站在历史的变局中,如何应对现在时点中的“危”“机”,是值得大家深层思考的问题。 1.注册制的促进意义 比科创板本身,更具意义的是IPO注册制机会,比IPO更大的意义在于通过被并购而变相上市的退出。 在美国这样成熟的资本市场,通过IPO上市的公司只占到VC退出数量的10%。也就是说,有1家公司IPO上市,则意味着有10家公司是通过被并购退出的。但是在我国,IPO复杂,上市公司收购一家企业也复杂。这次,科创板上市企业快速并购制度设计,将会极大地推动众多中小企业通过被并购方式实现变相上市,从而丰富VC/PE的退出通道。这对很多中小型企业来说是非常重大的机会。 此外,我们可以从证监会、中央高层、交易所表态看出,在科创板试点基础上,主板、中小板、创业板未来有望逐步推行类注册制改革。一旦中国资本市场走向类注册制改革,中国风险投资规模将会有显著增加。因为离开风险投资与资本市场谈科技创新,完全就是伪命题。我们说过,创新的失败率之高,只有风险投资的高收益才能对冲它的高风险。 那么,我们应该如何进一步管理风险?通过盛景嘉成母基金的“四全”“四分散”双层风险管理,可以平抑科技创新的高风险,将其合理有效的降低。 2.创业板注册制改革预期:借壳成本下降 随着IPO的推进,创业板已经开始征求意见,如果允许借壳的方法确认可行,未来借壳成本也会显著下降。 3.股权投资机构最大诉求:退出可预期 其实我们风险投资对于股价是不太关心的,因为持股成本较低。我们最在意的是有无可预期的上市退出通道,这比股价重要一百倍。因此科创板还有一点影响,在于制度建设当中的可预期的退出通道。 4.科技创新将成为VC/PE的主旋律 当我们真正实现了科创板注册制的健康运行,科技创新一定会成为VC/PE投资的主旋律,这也意味着中国的资本市场会走向良性发展。 我认为,只有让真正代表先进生产力的科技创新企业成为资本市场的主流,才能推动中国经济的可持续发展。 在这个过程中,资本市场的主旋律是什么?资本市场真正的价值,在于让上市公司的内在价值得以持续成长。 那么,什么样的企业是可以持续成长的?就是创新型企业,尤其是科技创新型企业。 我再帮大家梳理一下:如果中国经济要想在未来找到一个与房地产400多万亿体量相同的市场进行对冲,再次激发经济发展的动力,就只有在资本市场找方法。而资本市场要想健康持续发展,就必须寻找到有内在价值的企业,帮他们上市。有内在价值的企业,就是科技创新型的企业。 这就是科创板、科技创新、经济发展,与我们风险投资之间的基本的逻辑与循环过程。 所以,我们今天所做之事,看起来像在做投资、赚钱,实际上,我们既在赌国运,也在帮助中国经济实现可持续发展。这件事既有巨大的社会价值,也有巨大的财富效应。 05 目前,盛景嘉成已有十家公司在科创板获得受理,其中已经过会三家。数字还在不断的增加之中,我们判断未来每周都有捷报传来,这将会成为常态。 这是我们早在大概5年前布局科技创新企业的预判带来的优异表现。也说明在科创企业投资中,盛景嘉成母基金和直投资金所覆盖的项目,几乎都是一流水准。也进一步凸显了母基金广泛覆盖的独特优势——选择的资产都是各个国家最顶尖的基金,那么捷报频传将是必然。

同时,我们在直投基金上也创造了一线基金的表现。因此盛景嘉成母基金和直投基金,通过五年的投资周期,目前已经累计上市67家公司、6家过会的企业,很快会达到73家上市公司。 现在,盛景嘉成一共有11家公司在科创板获得受理,有20多家公司在A股排队,还有一些在美国和香港上市的公司处于申报过程中。所以2019年我们的上市公司成绩单有望冲击一百家,盛景嘉成母基金正在按照预期进入丰收期。 我们相信,在科创板注册制的带动之下,未来盛景所投资企业的上市与退出都将是更加可期待的。 |